มาต่อกันที่สมมุติฐาน (Hypythesis) กันอีกซักตัวครับ โดยสมมุติฐานนี้ชื่อ “สมมุติฐานการเคลื่อนไหวแบบสุ่ม” หรือ “Random Walk Hypythesis (RWH)” นั่นเอง ซึ่งมีความคล้ายกับ Efficient Market Hypothesis (EMH) อยู่แต่ก็ไม่ได้เหมือนกันเสียทีเดียว โดยจะมีการสมมุติฐานว่าการเคลื่อนไหวของหลักทรัพย์เป็นแบบสุ่ม(Random ) และถ้าการเคลื่อนไหวของหลักทรัพย์เป็นแบบสุ่มก็เป็นไปไม่ได้ที่เราจะทำนายการเคลื่อนไหวของมันสุ่มเหมือนการออกรางวัลฉลากกินแบ่งหรือลูกเต๋าที่ไม่ว่าเราจะ่สร้างโมเดลอย่างไรก้ไม่อาจทำนายได้(ในกรณีที่ลูกเต๋า/เครื่องจับรางวัลไม่มี Bias)

ความเป็นมา

- ทฎษฎี Random Walk มีมายาวนานแล้วในวิชาสถิติ

- ทางต้นกำเนิดที่นำทฎษฎีนี้มาใช้โดยเฉพาะเจาะจงกับการเงิน อาจจะย้อนได้ถึง Louis Bachelier คนเดียวกับที่นำเสนอ The Theory of Speculation ที่อาจารย์ Eugene Fama ได้นำมาขัดเกลาเป็นข้อเสนอสมมุติฐานตลาดมีประสิทธิภาพ EMH นั่นแหละ

- และมาโด่งดังกัยหนังสือของ คุณ Burton Malkiel ชื่อ ” A Random Walk Down Wall Street” ฉบับแรกตีพิมพ์ในปี 1973 ตอนนี้มีแปลไทยแล้วในชื่อ “เดินสุ่มในวอลสตรีท”

เราจะมาดูฟอร์มตั้งต้นของมันกันซัก 2 แบบก่อนครับ

Simplest Random Walk

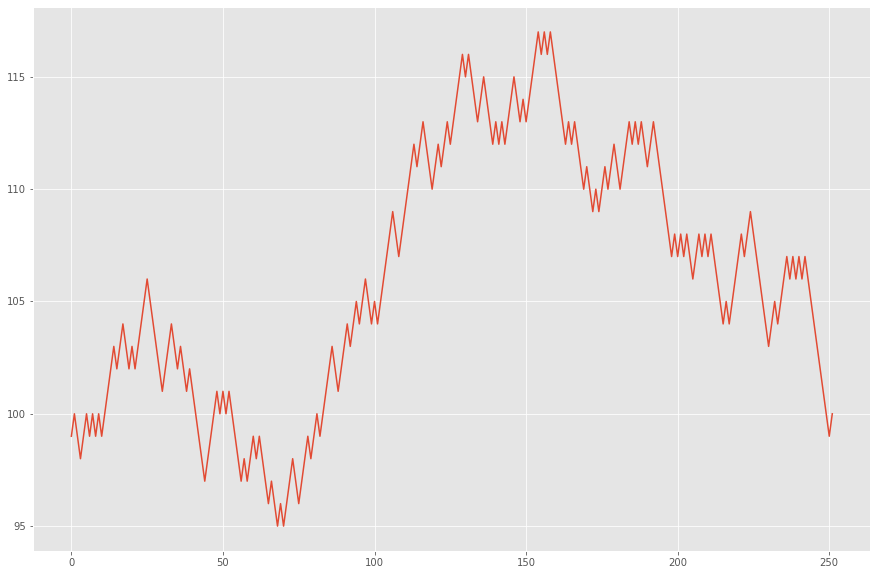

คอนเซปก็ง่ายๆครับ ถ้าเปรียบเป็นราคาหลักทรัพย์อย่างหุ้น มันไม่ได้มีอะไรมากไปกว่า ราคาหุ้น ณ วันนี้เท่ากับราคาหุ้นของเมื่อวาน บวกด้วย ราคาที่เปลี่ยนแปลงไป e_t โดยฟอร์มที่เรียบงาที่สุดก็จะลดเหลือแค่ หุ้นขึ้นกับ+1 หุ้นตก-1 เท่านั้น(ตัดวันที่ราคาไม่เคลื่อนไหวออกไป) ก็ตามทฎษฎีแหละครับ ราคาวันต่อมามันก็แค่สุ่มๆมาจากความน่าจะเป็นทั้งสองนี้เท่านั้น อาจจะมีคนคิดว่าถ้ามันสุ่มแบบมีโอกาสเท่ากันที่หุ้นจะไม่เคลื่อนไหวไปไหนเลยสิ่ ก็คงจะอยู่แถวๆราคาเริ่มต้น เดี๋ยวเราลองมาซิมมูเลชั่นดูว่าจะเป็นแบบนั้นหรือเปล่า โดยในจะให้ราคาหุ้นเริ่มต้นที่ 100 และทำการสุ่มเป็นเวลา 1 ปี (252 วัน ตามตลาดอเมริกา)

ตั๊ก

เพียงแค่ราคาที่ได้จากการซิมมูเลชั่นง่ายๆก็ดูเหมือนหุ้นอยู่บ้าง และมันก็ไม่เหวียงใกล้ๆกับราคาเริ่มต้นเสมอ จะเห็นว่าถ้าทฎษฎีนี้เป็นจริง มีโอกาสเท่ากันที่จะขึ้นหรือลงเหมือนโยนเหรียญเสี่ยงทาย มันก็เป็นไปไม่ได้ที่เราจะทำนายอนาคต

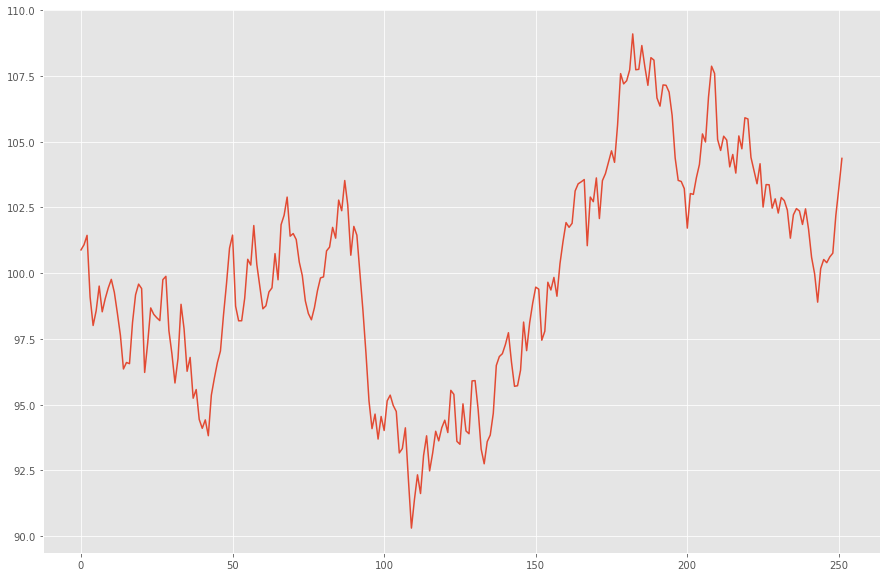

Gaussian(Normal Distribution) Random Walk

จริงๆแล้วสมการนี้เพิ่มเติมมาจากเดิมเพียงเล็กน้อย ถ้าเราสมมุติว่าหุ้นมีการแจกแจงเป็นการแจกแจงปรกติ Normal Distribution (ซึ่งความจริงก็ไม่ใช่ซะทีเดียว แต่ก็นับว่าใกล้เคียง) เราก็เปลี่ยนสุ่มราคาวันต่อมา e_t แทนที่จะเป็นแค่ +1 -1 ให้เป็นการสุ่มจากการแจกแจงในการแจกแจงระฆังคว่ำของ Normal Distribution เราก็จะมาลองซิมมูเลชั่นกันอีกซัก 1 ปี

ผลลัพธ์ที่ได้ก็ดูสมูธคล้ายกับพฤติกรรมของหุ้นจริงๆมากกว่าใช้ Simple Random Walk ธรรมดา แต่อันนี้เราดึงมาจากการแจกแจงปรกติที่ Mean เป็น 0 (ไม่มี Drift)และ Variance ของ Normal Distribution ธรรมดาเท่านั้น

แปลว่า ราคาทุกวันจะอยู่ในฟอร์ม

Random Walk แบบนี้บอกกับเราว่า เมื่อเราอยู่ที่เวลาใดๆ เช่น d_1 เราจะไม่สามารถทำนาย d_2 ได้ หรืออยู่ที่ d_2 จะไม่สามารถทำนาย d_3 ได้เพราะ

โอเคครับเราเชื่อมันไหมล่ะ

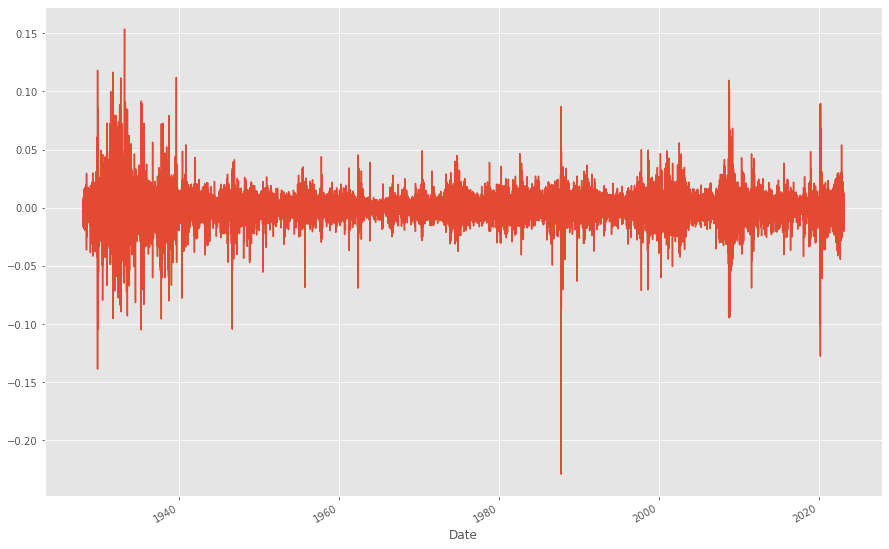

อย่างแรกเลยทฤษฎีนี้เชื่อว่า Return เป็น Independent and Identically Distributed (IID) คือเป็นอิสระ ไม่ขึ้นอยู่กลับอะไรทั้งนั้น(Random) ข้อนี้ผมคิดว่าเราดู Volatility ของ Asset Class ต่างๆเช่นหุ้นได้ ถ้ามันเป็น IID Volatility ไม่ควรจะเปลี่ยนเมื่อเวลาผ่านไป เช่นรูป

ด้านบน เป็น Log Return ของ S&P 500 index ดูด้วยตาเปล่าเราก็เห็นได้ว่า Volatilty เปลี่ยนเมื่อเวลาผ่านไปแน่นอน ซึ่งจะทำให้เราสามารถทำ Volatility Clustering ได้กล่าวถึงด้านล่าง (สาเหตุที่ใช้ Log Retutn เพราะมีคุณสมบุติดีกว่าที่กล่าวถึงในโอกาสหน้า)

เอาเป็นว่าเราคิดว่าอย่างน้อยๆ เราก็ต้องเถียง Random Walk Hypothesis ในระดับหนึงครับ เช่น ตลาดอาจจะ Random ไม่สมบูรณ์ แต่ส่วนใหญ่แล้วมันจะค่อนข้าง Random ถ้าเชื่อแบบนี้จะจบเลยไหม

ก็คงไม่ เมื่อเราไม่อาจคาดเดาได้ เราก็ได้แต่เอาลักษณะของหุ้นตัวนั้นๆมาทำเป็นโปรไฟล์เพื่อสร้างการแจกแจงออกมา เช่นเราชื่อว่าต้องมี Drift อยู่ในการเคลื่อนไหวนั้นแน่ๆ หรือ แม้กระทั่งCharateristics อื่นๆ เพราะเราไม่ชื่อในสมการสุ่มโดยสมบูรณ์ด้านบนครับ มันต้องมีส่วนประกอบอะไรซักอย่างเช่น Drift และ Volatility ที่เราสามารถหาได้จาก Historical Data

Monte Carlo for Simulation1 ก็เป็นหลักการหนึงที่มีไอเดียที่ว่า ก็มีไอเดียมาจากโจทย์ที่ว่าเราไม่สามารถทำนายราคาหลักทรัพย์ได้อย่างแม่นยำนี่แหละครับ ทำให้เราต้องประเมินและเราเชื่อว่าในราคาที่ดูเหมือนจะ Random ในแต่ละวันนั้นมันมี Drift อยู่ ถ้าเรายังจำกันได้ สมการด้านล่างนี้ที่เราเคยนำเสนอไปแล้ว จาก Monte Carlo for Stock Simulation 2 เหมือนที่เราใช้กันในคอร์ส Python for Finance นั่นแหละครับ ก็ยังอาศัยหลักการเดินสุ่ม

สมการนี้เองเป็นสมการที่มใช้ในการซิมมูเลชั่นราคาหลักทรัพย์/หุ้นขึ้นมาครับโดยรายละเอียดสามารถดูได้ที่ ก็มีไอเดียที่ หลักทรัพย์ไม่อาจถูกคำนวนได้อย่างแม่นยำเช่นกันครับโดยมีการเพิ่ม Drift เข้าไปในการสุ่มราคา และมี Random Shock มาเป็นตัวกำหนดถึงความ Random ของมัน

ความคล้ายคลึงกัน

จากสมการทั้งสองจะเห็นว่า ราคา ณ วันนี้ t จะมีความเชื่อมโยงกับแค่ราคาเมื่อวาน t-1 เท่านั้น มันก็คือ Markov Chain นั่นเอง ถ้าเราลองมาดู Markov Assumption

จะเห็นว่ามันคล้ายกับ Random Walk มากเลยทีเดียว Hidden Markov Model d_t เชื่อมโยงกับ d_t-1 เหมือนกับ Random Walk ด้านบนที่ว่า

ฉะนั้นก็อย่างที่บอกด้านบนครับว่า เราใช้ประโยชน์จากตรงนี้ โดยใช้ Hidden Markov ทำ Volatility Clustering ได้ (อีกตัวที่เกิดมาเพื่อโมเดล Volatility ก็คือ GARCH(เรายังไม่เคยกล่าวถึง ต้องขอไว้โอกาสหน้าครับ) )

แล้วมันเป็นจริงไหมล่ะ?

คำตอบตรงนี้ผมก็อยากให้ไปดูบทความที่แล้วเรื่องความเป็น Hypothesis และ Theory ครับในบทความ Efficient Market Hypothesis คำตอบก็อาจจะเหมือนกันครับ

สรุป

ซึ่งเราเห็นต่อไปว่าเรื่องตรงนี้ ไม่ว่า Random Walk Hypothesis ยังมีจริงหรือไม่อย่างไร การส่วนของการประยุกต์ใช้ได้ถูกนำมาใช้อย่างมากมาย ไม่ว่าจะเป็น Markov Chian Monte Carlo Simulation(หาโปรไฟล์การแจกแจงแล้วทำให้เยอะๆแล้วประเมินมันจากความน่าจะเป็น) Modern Portfolio Theory (หาความสัมพันธ์ระหว่างกันแล้วถือมันหลายๆตัวเพื่อ Optimize Risk/Return) ก็อาศัยหลักการตลาดทุนเคลือนไหวแบบสุ่มในระดับหนึง(ไม่สุ่มโดยสมบูรณ์ดั่งสมการ Random Walk ) ทั้งนั้นครับ

CR

- https://en.wikipedia.org/wiki/Random_walk_hypothesis

- https://www.investopedia.com/articles/07/montecarlo.asp

- https://www.sciencedirect.com/topics/medicine-and-dentistry/hidden-markov-model

ปล. จริงๆแล้วส่วนตัวผมคิดว่า Time Series Model มีความสำคัญมาก ซึ่งเราไม่ควรมองว่าเป็นของเก่าแล้วโยนทิ้งไป เพราะมีคนบอกว่า Nueral Network ดีกว่านะครับ ยังไงก็ควรรู้ควรศึกษาไว้มากกว่าบอกว่า Time Series คือการจัดการข้อมูลเฉยๆ เช่น df.loc df.iloc อันนั้นเป็นแค่การจัดการข้อมูลไม่ใช่ Time Series Model แต่อย่างใด